Objetivos y generalidades del estudio técnico.

Partes que lo conforman

Los objetivos del análisis técnico-operativo de un proyecto son los siguientes:

• Verificar la posibilidad técnica de la fabricación del producto que se pretende.

• Analizar y determinar el tamaño, la localización, los equipos, las instalaciones y los recursos requeridos para realizar la producción.

En resumen, se pretende resolver las preguntas referentes a donde, cuánto, cuando, cómo

y con que producir, cuánto se desea, por lo que el aspecto técnico-operativo de un proyecto

comprende todo aquello que tenga relación con el funcionamiento y la operatividad del propio

proyecto.

PARTES QUE DEBE LLEVAR UN ESTUDIO TÉCNICO

En particular, los objetivos del estudio técnico para el presente proyecto son los

siguientes:

- Determinar la localización más adecuada en base a factores que condicionen su mejor ubicación.

- Enunciar las características con que cuenta la zona de influencia donde se ubicará el proyecto.

- Definir el tamaño y capacidad del proyecto.

- Mostrar la distribución y diseño de las instalaciones.

- Especificar el presupuesto de inversión, dentro del cual queden comprendidos los recursos materiales, humanos y financieros necesarios para su operación.

- Cronograma de las actividades que se contemplan en el proyecto hasta su puesta en marcha.

- Enunciar la estructura legal aplicable al proyecto.

1. Localización:

El primer punto a analizar será precisamente el que se refiere a la

localización más adecuada para la instalación de un gimnasio tipo SPA exclusivamente para damas, por ejemplo.

El estudio y análisis de la localización de los proyectos puede ser muy útil para

determinar el éxito o fracaso de un negocio, ya que la decisión acerca de dónde

ubicar el proyecto no solo considera criterios económicos, sino también criterios

estratégicos, institucionales, técnicos, sociales, entre otros. Por lo tanto el objetivo

más importante, independientemente de la ubicación misma, es el de elegir aquel

que conduzca a la maximización de la rentabilidad del proyecto entre las

alternativas que se consideren factibles.

De tal modo que para la determinación de la mejor ubicación del proyecto.

Ubicación y distribución del local

El Gimnasio tipo SPA, quedará ubicado en la ciudad de San José de Cúcuta, capital del departamento Norte de Santander, Colombia en el barrio Caobos. Este barrio ubicado en la zona E de Cúcuta que comprende zonas

residenciales de estratos 4,5,6, con suficiente capacidad económica como para acceder a estos servicios. Dirección del local: ZONA

E Calle 15 Este # 1-15 Los Caobos.

2. Escribir las características con que cuenta la zona de influencia donde se ubicará el negocio.

3. Defina el tamaño y capacidad del proyecto:

El tamaño y capacidad de este proyecto en particular, se debe a dos aspectos

principalmente: la porción de demanda insatisfecha que se pretende sea cubierta

por el proyecto y a la dimensión del área total con que cuenta el terreno disponible

para la instalación del gimnasio.

Tanto la determinación del tamaño como la capacidad que tendrá el gimnasio,

serán de mucha utilidad para la estimación de las inversiones necesarias que

mejor se ajusten a las necesidades del mismo y para cálculos futuros en las

siguientes etapas del proyecto (Estudio económico-financiero y evaluación

económica).

Por tanto, como previamente se señaló, el tamaño del gimnasio deberá ajustarse

al tamaño del terreno de que se dispone para su instalación (en 312 m2

.), el cual

tendrá una capacidad promedio para 400 personas, sin contar al personal que

labore en el gimnasio, lo que en total cubrirá el 0.60% de la demanda insatisfecha

actual.

La disponibilidad en el suministro de recursos, tanto materiales como humanos y

financieros no representan en este caso, factores que condicionen o limiten el

tamaño y capacidad planteados puesto que existe disponibilidad deseada de los

mismos en cuanto a tiempo, cantidad y calidad se refiere; lo que reduce el riesgo

de enfrentar un incremento en los costos por dificultades en su abastecimiento.

4. Mostrar la distribución y diseño de las instalaciones:

Plano del Gimnasio

5. Especificar el presupuesto de inversión, dentro del cual queden comprendidos los recursos materiales, humanos y financieros necesarios para su operación.

Ejemplo: Presupuesto de materias

primas e insumos

Materiales e insumos

|

Por mes

|

Unidad de medida

|

Por año

|

Costo unitario

|

Valor mes

|

Valor Total

|

Toallas desechables

|

10

|

rollo

|

120

|

$ 13.000

|

$ 130.000

|

$ 1.560.000

|

Tapabocas

|

3

|

caja

|

36

|

$ 5.500

|

$ 16.500

|

$ 198.000

|

Guantes desechables

|

12

|

caja

|

144

|

$ 9.000

|

$ 108.000

|

$ 1.296.000

|

Esmaltes

|

12

|

unidad

|

144

|

$ 2.800

|

$ 33.600

|

$ 403.200

|

Aceites de cutícula

|

1

|

litro

|

12

|

$ 9.200

|

$ 9.200

|

$ 110.400

|

Algodón

|

2

|

kilogramo

|

24

|

$ 16.500

|

$ 33.000

|

$ 396.000

|

Alcohol

|

5

|

litro

|

60

|

$ 3.500

|

$ 17.500

|

$ 210.000

|

Corta cutícula

|

10

|

unidad

|

120

|

$ 8.200

|

$ 82.000

|

$ 984.000

|

Corta unas

|

10

|

unidad

|

120

|

$ 5.500

|

$ 55.000

|

$ 660.000

|

Toallas de tela

|

5

|

unidad

|

60

|

$ 8.500

|

$ 42.500

|

$ 510.000

|

Bases

|

5

|

unidad

|

60

|

$ 9.900

|

$ 49.500

|

$ 594.000

|

Brillos y secantes

|

10

|

unidad

|

120

|

$ 3.900

|

$ 39.000

|

$ 468.000

|

Removedores

|

5

|

litro

|

60

|

$ 5.800

|

$ 29.000

|

$ 348.000

|

Dilusor

|

1

|

litro

|

12

|

$ 6.500

|

$ 6.500

|

$ 78.000

|

Regenerador de cutícula

|

1

|

litro

|

12

|

$ 9.200

|

$ 9.200

|

$ 110.400

|

Ablanda callos

|

1

|

litro

|

12

|

$ 9.200

|

$ 9.200

|

$ 110.400

|

Pusher

|

10

|

unidad

|

120

|

$ 1.200

|

$ 12.000

|

$ 144.000

|

Limas

|

25

|

unidad

|

300

|

$ 800

|

$ 20.000

|

$ 240.000

|

Esterilizante

|

10

|

litro

|

120

|

$ 22.000

|

$ 220.000

|

$ 2.640.000

|

Gel exfoliante

|

10

|

litro

|

120

|

$ 9.500

|

$ 95.000

|

$ 1.140.000

|

Crema fria

|

2

|

litro

|

24

|

$ 19.000

|

$ 38.000

|

$ 456.000

|

Crema caliente

|

2

|

litro

|

24

|

$ 18.000

|

$ 36.000

|

$ 432.000

|

Crema despgmentante

|

1

|

litro

|

12

|

$ 25.000

|

$ 25.000

|

$ 300.000

|

Aceite Aromaticos

|

2

|

litro

|

24

|

$ 15.000

|

$ 30.000

|

$ 360.000

|

Crema humectante

|

3

|

litro

|

36

|

$ 4.000

|

$ 12.000

|

$ 144.000

|

Hay que hacer también el presupuesto de inversión en maquinaria y equipos y de más recursos necesarios para su funcionamiento.

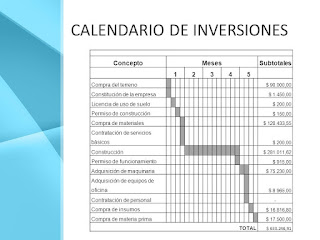

6. Cronograma de las actividades o inversiones que se contemplan en el proyecto hasta su puesta en marcha.

7. ESTRUCTURA LEGAL DEL PROYECTO

Tiene que cumplir con 2 áreas importantes:

a). VIABILIDAD LEGAL, que estudia las Normas y Regulaciones existentes, relacionadas con la Naturaleza y Actividad Económica del Proyecto.

b). CONSTITUCION Y FORMALIZACION DE LA EMPRESA, que analiza los ASPECTOS LEGALES que condiciona la operatividad y el manejo económico DEL PROYECTO.

Los aspectos legales spn cuatro (4)

La Superintendencia de Industria y Comercio (SIC) indica una serie de pasos para que solicite el registro de su marca:

¿CÓMO SE HACE UN ESTUDIO TÉCNICO?

Tiene que cumplir con 2 áreas importantes:

a). VIABILIDAD LEGAL, que estudia las Normas y Regulaciones existentes, relacionadas con la Naturaleza y Actividad Económica del Proyecto.

b). CONSTITUCION Y FORMALIZACION DE LA EMPRESA, que analiza los ASPECTOS LEGALES que condiciona la operatividad y el manejo económico DEL PROYECTO.

Los aspectos legales spn cuatro (4)

1. FORMAS SOCIETARIAS.- Son los tipos de negocios o empresas que se pueden constituir: * Persona Natural * Persona Jurídica (S.R.L., S.A.C., S.A., S.AS)

2. REQUISITOS PARA CONSTITUIR UNA EMPRESA

Por ejemplo: Elaboración de la escritura de la sociedad en la Notaría, Inscripción en la Cámara de Comercio, sacar el RUT. Definir si es un contribuyente de régimen simplificado o régimen ordinario:

3. AFECTACIÓN TRIBUTARIA. El impuesto unificado bajo el régimen simple tiene como finalidad reducir las cargas formales y sustanciales, impulsar la formalidad y facilitar el cumplimiento de las obligaciones tanto de las personas naturales como jurídicas que decidan voluntariamente tributar en este régimen. Dicho gravamen sustituye al impuesto sobre la renta e integra el impuesto nacional al consumo –INC–, el impuesto sobre las ventas –IVA– e industria y comercio, al igual que su complementario de avisos y tableros y las sobretasas bomberiles. Cabe resaltar que la Dian tendrá la facultad de registrar en este régimen a aquellos contribuyentes que no hayan declarado los impuestos en mención. Esta inscripción podrá realizarse en el registro único tributario –RUT– de forma masiva, o bien por medio de un edicto que será publicado en la página web de la entidad.

¿En qué consiste el régimen simple?

El impuesto unificado bajo el régimen simple es un modelo de tributación opcional, de causación anual y pago anticipado bimestral, el cual sustituye al impuesto sobre la renta e integra el INC (cuando se desarrollen servicios de expendio de comidas y bebidas), IVA (solo cuando se desarrollen las actividades contenidas en el numeral 1 del artículo 908 del Estatuto Tributario –ET–, modificado por el artículo 66 de la Ley 1943 de 2018) y el impuesto de industria y comercio consolidado, el cual comprende su impuesto complementario de avisos y tableros, al igual que las sobretasas bomberiles autorizadas por los municipios; para lo cual la Dian informará a las entidades municipales, los contribuyentes inscritos bajo este régimen.

“contribuyentes inscritos en el régimen simple serán responsables de IVA, a excepción de aquellos que desarrollen actividades empresariales en tiendas, minimercados, micromercados o peluquerías”

Cabe resaltar que estos contribuyentes inscritos en el régimen simple serán responsables de IVA, a excepción de aquellos que desarrollen actividades empresariales en tiendas, minimercados, micromercados o peluquerías, los cuales se encuentran mencionados en el numeral 1 del artículo 908 del ET. Dicho lo anterior, aquellos exonerados de este impuesto no podrán tomarse el IVA descontable en sus declaraciones tributarias (ver nuestros editoriales titulados No responsables de IVA: nueva forma de llamar al antiguo régimen simplificado; Contribuyentes del régimen simple de tributación pertenecerían al régimen común de IVA).

De igual manera, este impuesto se sustenta en la obtención de los ingresos que generen un incremento en el patrimonio del contribuyente, estando su base gravable integrada por todos los ingresos brutos ordinarios percibidos durante el período gravable, con excepción de aquellos ingresos constituidos como ganancias ocasionales o no constitutivos de renta ni ganancia ocasional.

¿Quiénes podrán pertenecer al régimen simple?

De acuerdo con el nuevo texto del artículo 905 del ET, podrán figurar como sujetos pasivos del régimen simple las personas naturales y jurídicas, siempre y cuando cumplan las siguientes condiciones:

- Personas naturales que desarrollen una empresa o personas jurídicas en las que sus accionistas sean personas naturales, nacionales o extranjeras, residentes en Colombia.

- En el año gravable anterior debió obtener ingresos brutos ordinarios inferiores a 80.000 UVT ($2.652.480.000 para 2018 y $2.741.600.000 para 2019). Las empresas constituidas a partir del 1 de enero de 2019 estarán condicionadas a que los ingresos brutos percibidos durante el año no superen este límite.

- Si uno de los socios (persona natural) posee uno o varias empresas, o tiene participación en más de una sociedad inscrita en este régimen, los límites máximos de los ingresos brutos serán revisados de forma consolidada, en proporción a su participación.

- Si un socio (persona natural) posee una participación superior al 10 % en una o varias sociedades no inscritas en el régimen simple, los límites máximos de ingresos brutos se revisarán de forma consolidad, de acuerdo con su participación.

- Si un socio (persona natural) es gerente o administrador de otras empresas, los límites de ingresos brutos máximos serán revisados de forma consolidada con los de la sociedad que administra.

- Deberán estar al día con sus obligaciones tributarias, así como también con el pago de sus contribuciones al sistema de seguridad social integral. Adicionalmente, deberán estar inscritos en el RUT y contar con todos los demás mecanismos electrónicos de cumplimiento, firma y factura electrónica.

“los contribuyentes que opten por inscribirse en este régimen deberán realizar los respectivos aportes al sistema general de pensiones, pero estarán exonerados de efectuar los aportes parafiscales”

Es de señalar que los contribuyentes que opten por inscribirse en este régimen deberán realizar los respectivos aportes al sistema general de pensiones, pero estarán exonerados de efectuar los aportes parafiscales en los términos del artículo 114-1 del ET (ver artículo 108 de la Ley 1943 de 2018). El valor de los aportes a pensiones realizados por el empleador podrá ser tomado como un descuento tributario en los recibos electrónicos de pago del anticipo bimestral del impuesto unificado (ver el nuevo texto del artículo 910 del ET).

¿Quiénes no podrán acogerse a este régimen?

No podrán inscribirse en el régimen simple los siguientes:

- Personas jurídicas extranjeras o sus establecimientos permanentes.

- Personas naturales sin residencia en el país o sus establecimientos permanentes.

- Personas naturales residentes, que en ejercicio de sus actividades desarrollen elementos propios de un contrato de realidad laboral o relación legal reglamentaria.

- Sociedades cuyos socios o administradores posean una relación laboral con el contratante, por tratarse de servicios personales prestados con habitualidad judicial o administrativa.

- Entidades que sean filiales, subsidiarias, agencias o sucursales de personas jurídicas, nacionales o extranjeras, o de extranjeros no residentes.

- Sociedades que sean accionistas, suscriptores, partícipes, fideicomisos o beneficiarios de otras sociedades o entidades legales, en Colombia o en el exterior.

- Entidades financieras.

- Sociedades resultantes de la división, escisión o segregación de un negocio, ocurrida en los 5 años anteriores al momento de la solicitud de la inscripción.

Por otra parte, no podrán pertenecer a este régimen las personas naturales o jurídicas que desarrollen las siguientes actividades:

- Actividades de microcrédito.

- Gestión o arrendamiento de activos, o intermediación en la venta de los mismos.

- Actividades que generen ingresos pasivos que representen un 20 % o más de los ingresos brutos totales.

- Factoring.

- Servicios de asesoría financiera o estructuración de créditos.

- Generación, trasmisión, distribución o comercialización de energía eléctrica.

- Fabricación, importación o comercialización de automóviles.

- Importación de combustibles

- Producción o comercialización de armas de fuego, municiones y pólvora, explosivos y detonantes.

Plazo para la inscripción al régimen simple

Los contribuyentes que cumplan con los requisitos para tributar bajo el régimen simple podrán inscribirse hasta el 31 de julio de 2019, para lo cual (con el fin de subsanar el pago del anticipo bimestral correspondiente a períodos anteriores) deberá incluir en el recibo electrónico del primer pago los ingresos, sin que esto acarree sanciones o intereses. En el caso en que haya realizado el pago del INC o del impuesto de industria y comercio, o haya estado sometido a retenciones en la fuente por su actividad comercial, dichos valores podrán ser descontados del valor pagar en el recibo electrónico del anticipo de bimestres posteriores.

“a partir de 2019 se podrá realizar el proceso de inscripción en el RUT como contribuyentes del régimen simple, hasta el 31 de enero de año gravable para el cual solicita el registro”

Ahora bien, es importante señalar que a partir de 2019 se podrá realizar el proceso de inscripción en el RUT como contribuyentes del régimen simple, hasta el 31 de enero de año gravable para el cual solicita el registro. Al respecto, recuerde que los contribuyentes que se inscriban por primera vez en el RUT deberán indicar en el formulario su propósito de acogerse al régimen.

Finalmente, tenga en cuenta que quienes figuren en el régimen simple no estarán sometidos en el respectivo año gravable al régimen ordinario del impuesto de renta, y que para el siguiente período gravable el contribuyente podrá optar nuevamente por pertenecer al régimen ordinario, siempre y cuando realice la inscripción antes del último día hábil de enero.

3. AFECTACIÓN TRIBUTARIA.- Para ser un contribuyente tenemos que: * Identificar la actividad * Sacar el Registro Único Tributario (RUT), y decidir a qué régimen se acoge de acuerdo a la normatividad vigente.

4. REGISTRO DE MARCAS Y PATENTES.-

La Superintendencia de Industria y Comercio (SIC) indica una serie de pasos para que solicite el registro de su marca:

1. Consulte las normas vigentes en la página de la SIC

-Decisión 486 del 2000 de la Comunidad Andina. Régimen Común sobre Propiedad Industrial.

-Circular Única de la Superintendencia de Industria y Comercio Titulo X.

2. Escoja su marca

Piense muy bien qué nombre y logo quiere utilizar para su marca y no olvide evaluar la cobertura de los productos y servicios que incluirá.

3. Verifique la clasificación de su marca

Ubique los productos o servicios que van a distinguir su marca en las respectivas clases de la Clasificación Internacional de Niza. Puede hacerlo en el siguiente link:

http://serviciospub.sic.gov.co/Sic/PropiedadIndustrial/SignosDistintivos/Reportes/ConsultaClases.php

4. Consulte los antecedentes marcarios

Asegúrese de que la marca que escogió no se encuentre registrada o esté en proceso de registro por parte de otra persona y en la clasificación que usted haya elegido.

Si lo cree conveniente, pida un listado de antecedentes marcarios en la SIC para saber si existen marcas idénticas o similares que puedan afectar la concesión de su marca.

La búsqueda de antecedentes marcarios puede hacerla directamente en la página web de la entidad: http://serviciospub.sic.gov.co/Sic/ConsultaEnLinea/ConsultaSignos.php

También podrá solicitar los antecedentes marcarios, bien sea en línea o directamente ante la entidad. Esta búsqueda tiene un valor de $30.000.

5. Diligencie, pague y presente su solicitud

Usted cuenta con varias opciones:

-Puede realizar el trámite en la sede de la SIC. Para esto, puede descargar el formulario en la página web o solicitarlo, sin costo alguno, en el centro de documentación e información (Cra. 13 No. 27-00 en Bogotá).

-Si usted no puede acudir a la sede de la Superintendencia de Industria y Comercio o está fuera de Bogotá, puede realizar su solicitud a través de los servicios en línea dispuestos en la página web o hacer la radicación ante las Cámaras de Comercio de las diferentes ciudades con las que la SIC tiene convenio.

6. Haga seguimiento

Es importante que usted esté muy pendiente de cómo va el trámite. Esto lo puede hacer por medio de la página de la entidad http://www.sic.gov.co/es/formatos2, sin ningún costo.

ELEMENTOS QUE COMPONEN EL ESTUDIO ADMINISTRATIVO:

EVALUACIÓN:

1). ¿Qué es el estudio técnico y que partes debe contener?

2). ¿Cuáles son los objetivos a lograr en un estudio técnico?

3). ¿Qué debe mostrar una distribución de planta de un proyecto?

4). ¿Cómo organizaría la estructura legal del proyecto?

5). ¿Escriba los elementos mínimos que debe llevar un estudio administrativo?

No hay comentarios.:

Publicar un comentario